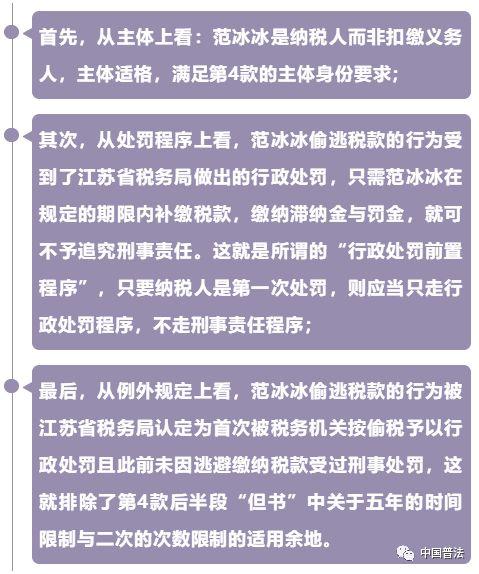

滞纳金新规解读:法律调整背后的深意

近年来,随着我国法治建设的不断深化,滞纳金的法律规定也经历了一系列的变动与调整。这些调整不仅体现了国家对税收秩序的重视,也反映了法律在适应经济社会发展过程中的灵活性与前瞻性。本文将深入解读滞纳金法律规定的最新变动,探讨其背后的深意。

一、滞纳金法律规定的演变

- 早期滞纳金规定

在我国税收法律体系中,滞纳金制度最早可以追溯到20世纪50年代。当时,滞纳金主要是针对逾期纳税的行为,其目的是督促纳税人按时足额缴纳税款。早期的滞纳金规定较为简单,主要依据《中华人民共和国税收征收管理法》的相关条款。

- 滞纳金制度的完善

随着税收法治建设的推进,滞纳金制度逐渐完善。1992年,我国对《中华人民共和国税收征收管理法》进行了修订,明确了滞纳金的计算方式、征收程序等。此后,针对不同税种,国家又陆续出台了一系列滞纳金征收细则。

- 滞纳金法律规定的最新变动

近年来,滞纳金法律规定在以下几个方面发生了显著变化:

(1)滞纳金起征点的调整

最新解读:滞纳金起征点的调整旨在减轻纳税人的负担,提高税收征收的公平性。

(2)滞纳金利率的调整

最新解读:滞纳金利率的调整是为了适应通货膨胀和利率市场化改革的需要,确保滞纳金能够有效约束逾期纳税行为。

(3)滞纳金征收程序的优化

最新解读:滞纳金征收程序的优化旨在提高税收征收效率,减少纳税人与税务机关之间的矛盾。

二、滞纳金法律调整的深意

- 提高税收法治水平

滞纳金法律规定的调整,体现了我国税收法治建设的成果。通过明确滞纳金的计算方式、征收程序等,有利于规范税收征收行为,提高税收法治水平。

- 促进税收公平

滞纳金起征点的调整,有助于减轻纳税人的负担,实现税收公平。这对于缩小贫富差距、促进社会和谐具有重要意义。

- 强化税收征管

滞纳金利率的调整,有助于提高滞纳金的实际约束力,强化税收征管。这对于维护国家税收秩序、保障财政收入具有积极作用。

- 适应经济社会发展

滞纳金法律规定的调整,反映了我国经济社会发展对税收法治建设的要求。通过适应经济社会发展,滞纳金法律制度将更好地服务于国家战略。

三、滞纳金法律调整的启示

- 法律制度应与时俱进

滞纳金法律规定的调整,启示我们在法治建设中,要关注经济社会发展变化,及时调整和完善法律制度。

- 强化法律实施

滞纳金法律规定的调整,需要税务机关和纳税人共同努力,确保法律得到有效实施。

- 注重法律宣传

滞纳金法律规定的调整,需要加强法律宣传,提高纳税人的法律意识,营造良好的税收法治环境。

总之,滞纳金法律规定的最新变动与调整,体现了我国税收法治建设的成果。在新的形势下,我们要认真学习贯彻滞纳金法律制度,为维护国家税收秩序、促进经济社会发展贡献力量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

20秒前

42秒前

10秒前

56秒前

57天前